○村田町準公金取扱要綱

令和3年7月1日

訓令第14号

令和2年度における準公金の会計事務処理において発生した不適正な事務処理による不祥事は、準公金を取り扱う仕組みの不備とともに、職員等における地方公務員としての倫理観の低さと自覚の欠如、また管理監督者に散見される確認の怠りや管理の不行き届き等、統制機能の甘さが招いたものと言わざるを得ない。

上司、同僚、部下など職場の環境において、なれ合いや根拠のない信頼関係が無責任な放任となり、それぞれの職責を果たす弊害となっていたこと、報告、連絡、確認などが日常的に履行されていなかったことなど、組織的に大きな課題を抱えていることを認識しなければならない。

行政は、町民の信頼のうえに成り立つものであることを念頭に置き、職員一人ひとりが、全体の奉仕者としての職責を自覚するとともに、法令を遵守し厳正に事務を遂行することを改めて確約するものである。

(目的)

第1条 この要綱は、村田町職員(会計年度任用職員等を含む。以下「職員等」という。)が取り扱う準公金について、取り扱いの基準及び手続に関し必要な事項を定めることにより、準公金の会計事務処理の適正化と事故防止を図ることを目的とする。

(定義)

第2条 この要綱において「準公金」とは、村田町財務規則(平成9年村田町規則第19号。以下「財務規則」という。)及び村田町水道事業等会計規程(平成26年村田町訓令第6号。以下「会計規程」という。)の適用を受けない現金、預貯金等(以下「現金等」という。)で、次に掲げるものをいう。

(1) 団体現金 次に掲げる各種団体の所有に属する現金等をいう。

ア 町が構成員となっている公共的団体の現金等

イ 町が民間団体と共同で運営する団体の現金等

ウ 町に事務局が設置されている団体の現金等

エ 契約により、町に管理が委任されている団体の現金等

(2) 実費徴収金 教材費、材料費、利用料金、交通費等私法上の契約により、実費を徴収し、公金収納しない現金又は私人の所有に属する現金等をいう。

(準公金管理者)

第3条 準公金を管理する者(以下「準公金管理者」という。)は、当該準公金に係る事務を所管する課等の長とする。

(準公金管理者の責務)

第4条 準公金管理者は、自らの役割と責任を自覚し、次に掲げる事務を処理しなければならない。

(1) 準公金の会計事務を処理する職員等を指導及び監督すること。

(2) 準公金に係る会計事務の管理方法及び現金出納簿、収入伺(調書)、支出伺(調書)等の諸様式を定めること。

(3) 準公金に係る収入、支出及び精算の行為について、適正に事務処理されているかどうかを確認するとともに、四半期毎に1回以上定期的に会計に関する証拠書類を点検し、その結果を町長に報告すること。

(準公金を取扱う職員等)

第5条 準公金管理者は、準公金を取り扱うことが、町の処理すべき事務と密接な関係を有する場合に限り、準公金を職員等に取り扱わせることができる。

2 準公金を取り扱う職員等は、団体現金の分類又は実費徴収金の区分ごとに、毎年度、村田町班制に関する規程(平成18年村田町訓令第9号)に基づく班編成表又は事務分担表に明記する主担当及び副担当(以下「取扱職員」という。)とし、この取扱職員が協業して会計事務を処理するものとする。

(取扱職員の責務)

第6条 取扱職員は、準公金を取り扱う重みを深く認識し、常に地方公務員としての自覚を持つとともに、法令、社会規範、倫理等に基づく適正な取扱いを厳守しなければならない。

2 取扱職員は、準公金の会計事務を処理するに当たっては、常に前項の履行に向けた意識を保ち、慣習化、慣例化等の概念にとらわれることなく、準公金の取扱事務の改善に資する取り組みを強化しなければならない。

3 人事異動等により準公金の会計事務を引き継ぐ場合には、預貯金通帳、帳簿その他の証拠書類を添えた引継書を作成しなければならない。

(団体現金の取扱基準)

第7条 団体現金は、第2条第1号の規定による区分に応じて個別に預貯金口座を開設し、管理しなければならない。

2 預貯金口座の口座名義人は、団体名及び団体の代表者の名義とし、預貯金口座の届出印(以下「届出印」という。)は当該団体又は代表者の印とする。ただし、準公金管理者が、やむを得ない理由があると認める場合は、この限りでない。

3 預貯金通帳及び届出印については、次に掲げる区分により管理しなければならない。

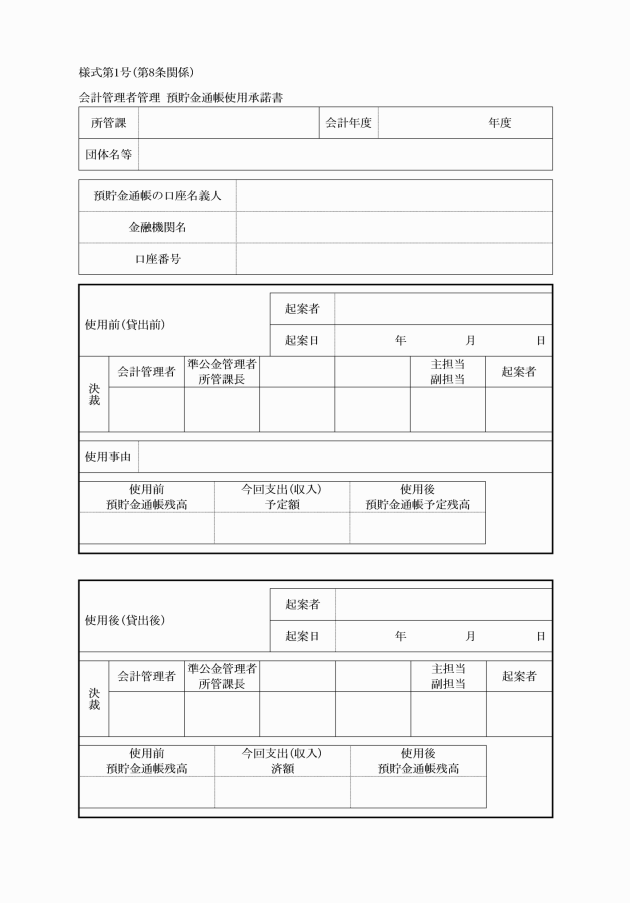

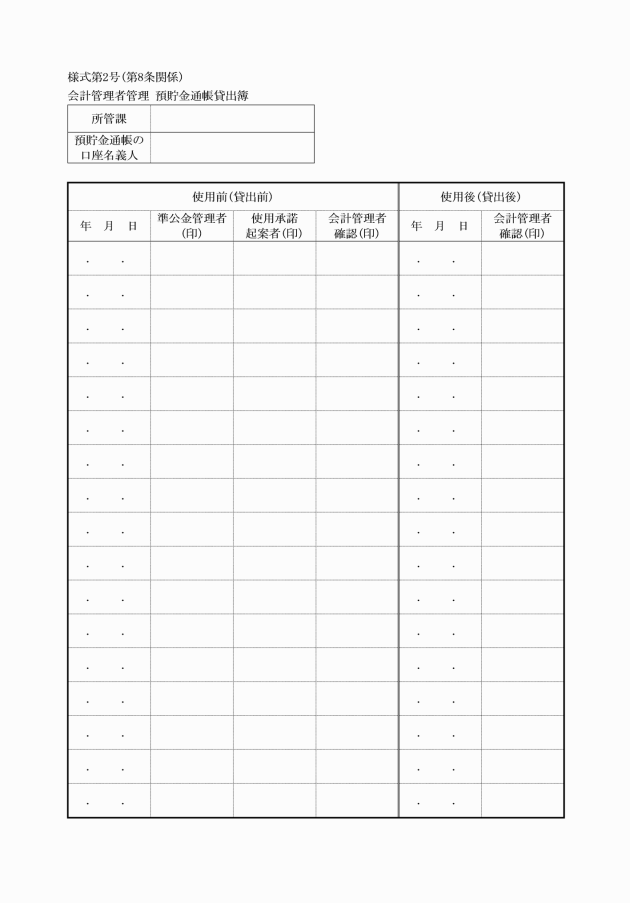

(1) 預貯金通帳については、会計管理者が管理すること。

(2) 届出印については、準公金管理者が管理すること。

4 団体現金の会計事務を処理するに当たっては、口座振替、口座振込等によるキャッシュレス化を推進するものとし、原則として現金による取扱いをしてはならない。ただし、準公金管理者が、やむを得ない理由があると認める場合は、この限りでない。

5 前項ただし書の規定により、やむを得ず現金を取扱うときは、収入にあっては、処理要件発生当日預貯金通帳口座に入金し、支出にあっては、請求書等受領日当日債権者に支払うとともに領収証書を徴さなければならない。この場合において、口座開設金融機関(以下「金融機関」)の営業時間の関係から、当日の会計処理が困難なときは、金融機関の直近の営業日に直ちに処理しなければならない。

6 団体現金は、収入又は支出事務を問わず、職員等が保管してはならない。ただし、前項後段の規定により現金の保管を要する場合は、準公金管理者の依頼により、会計管理者が現金を保管しなければならない。

(団体現金の会計事務の方法等)

第8条 団体現金の取扱職員は、次に掲げる事項を遵守して、会計事務を処理しなければならない。

(2) 前号により作成する収入伺(調書)又は支出伺(調書)には、請求書等その他の収入又は支出に係る証拠書類を貼り付けること。

(4) 会計管理者は、前3号に規定する必要書類による決裁行為が履行できない場合は、預貯金通帳を貸出してはならない。

(5) 準公金管理者は、団体現金に係る収入及び支出における証拠書類を整理保管し、5年間保存すること。

(実費徴収金の取扱基準)

第9条 実費徴収金は、第2条第2号の規定に基づき個別に預貯金口座を開設し、管理しなければならない。

2 前項の規定にかかわらず、当該実費徴収金の性質、目的等から、現金による管理に社会規範としての妥当性、有益性等を有する場合は、現金により管理することができる。この場合において、現金管理に当たっては、準公金管理者が施錠可能な設備を要する場所で厳重に管理しなければならない。

3 預貯金口座の口座名義人及び届出印は、実費徴収金を所管する準公金管理者が定めるものとする。

4 預貯金通帳及び届出印については、次に掲げる区分により管理しなければならない。

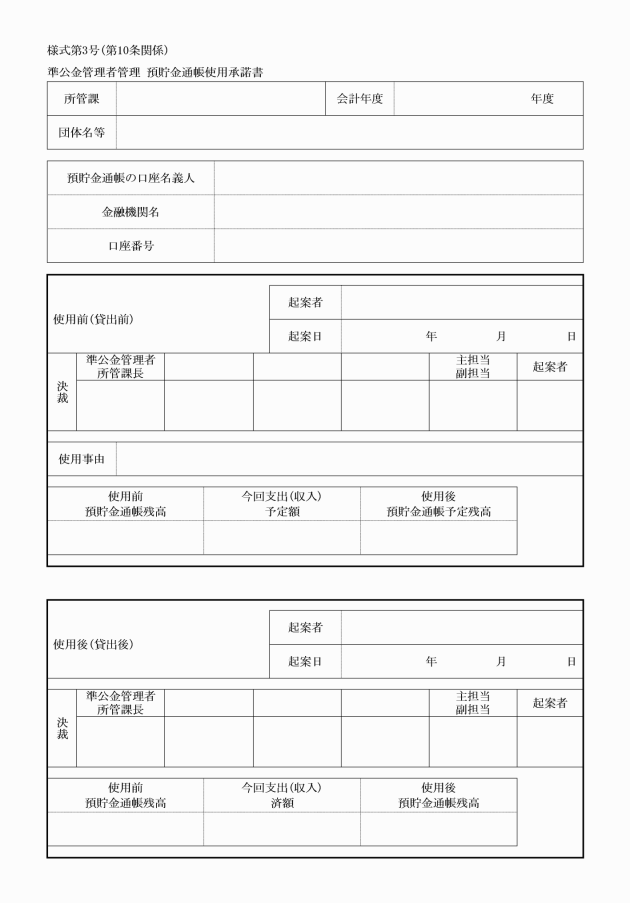

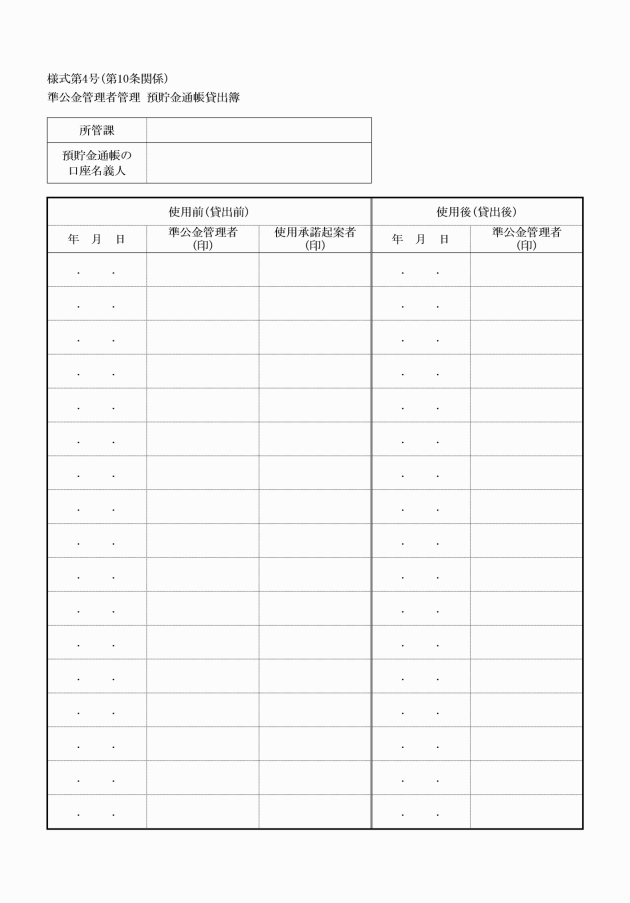

(1) 預貯金通帳については、原則として会計管理者が管理すること。ただし、出先機関の実費徴収金であり、かつ、実費徴収金の取扱い頻度が高い場合は、会計管理者と実費徴収金を所管する準公金管理者との協議により、準公金管理者が管理することができる。

(2) 届出印については、準公金管理者が管理すること。

5 実費徴収金の会計事務を処理するに当たっては、その性格上、厳重な会計管理を条件として現金による取扱いをすることができる。ただし、可能な限り口座振替、口座振込等によるキャッシュレス化を推進しなければならない。

6 前項の規定により、現金を取扱うときは、収入にあっては、処理要件発生当日預貯金通帳口座に入金し、又は準公金管理者が厳重に保管し、支出にあっては、請求書等受領日当日債権者に支払うとともに領収証書を徴さなければならない。この場合において、金融機関の営業時間の関係から、当日の会計処理が困難なときは、金融機関の直近の営業日に直ちに処理しなければならない。

(実費徴収金の会計事務の方法等)

第10条 実費徴収金の取扱職員は、次に掲げる事項を遵守して、会計事務を行わなければならない。

ア 会計管理者が預貯金通帳を管理する場合は、会計管理者及び準公金管理者

イ 準公金管理者が預貯金通帳又は現金を管理する場合は、準公金管理者

(2) 前号により作成する収入伺(調書)又は支出伺(調書)には、請求書等その他の収入又は支出に係る証拠書類を貼り付けること。

(6) 準公金管理者は、実費徴収金に係る収入及び支出における証拠書類を整理保管し、5年間保存すること。

(決算)

第11条 団体現金の決算は、準公金管理者が毎会計年度終了後(事業が年度の途中で終了する場合にあっては、当該事業の終了後)収支決算書を速やかに作成しなければならない。この場合において、収支決算書は、当該団体の監事等の監査を経て、当該団体の理事会又は総会に提出し、承認を受けるものとする。

2 前項の収支決算書には、金融機関の残高証明書又は預貯金通帳の写しを添付しなければならない。

3 実費徴収金の決算は、準公金管理者が現金出納簿の閉鎖及び収支残高の記載を行い、決算確認を行うものとする。

(検査及び措置の要求等)

第12条 町長は、準公金の取扱いに関し必要があるときは、関係書類を検査し、又は準公金管理者に報告を求めることができる。

2 町長は、前項の規定による検査の結果、改善又は検討を要する事項があると認めるときは、準公金管理者に対して必要な措置を講ずることを求めるものとする。

3 準公金管理者は、前項の規定により講じた措置を、速やかに、町長に報告しなければならない。

(その他)

第13条 この要綱に定めるもののほか、準公金の取扱いに関し必要な事項は、町長が別に定める。

附則

この訓令は、令和3年7月1日から施行する。